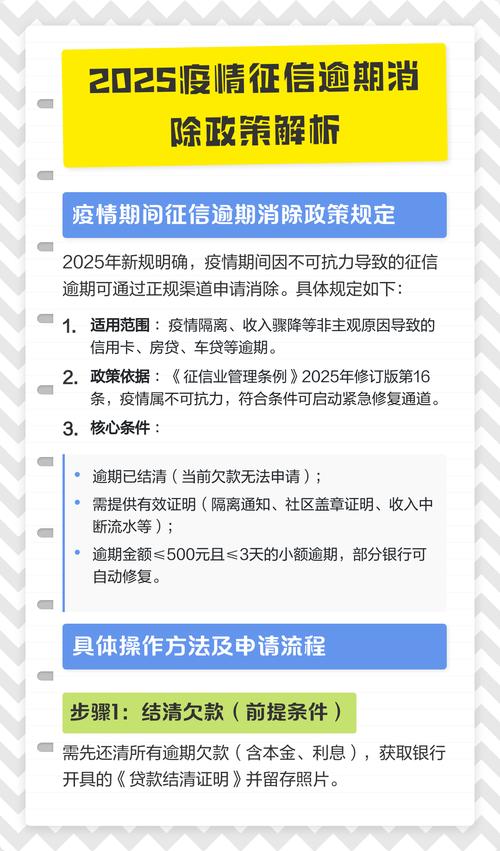

在疫情的这几年当中,不少人的收入遭受了影响,致使房贷、车贷以及信用卡一度出现还不上的状况。很多人最为担心的便是征信花掉,进而导致以后贷款买房、买车皆会成为问题。然而国家实际上出台了多项救助政策,关键在于你必须搞清楚自己的情况归属于哪一类,以及时间点该如何计算,千万别稀里糊涂地吃了哑巴亏。

两类逾期处理方式要分清

疫情期间,贷款逾期处理存在主要的两类情形。其一为,你主动会同银行进行了协商,像申请了延期还款或者调整还款计划,这般情形称作“协商成功”,银行会依据你们重新约定的时间予以计算,只要你在新的期限之内完成还款便不算作逾期。

还有那么一种情况,就是你没能来得及去进行协商,然而这确实是由于诸如封控、感染这类的原因所引发导致的逾期状况。只要这种情况是符合了纾困条件的话,银行在事后是能够给你做出调整的,会把那份逾期的记录去除掉,还款的时间要么是按照你实际有着能力能够还上的那一天来进行计算,要么就是按照后来协商所达成的方案来执行。

央行2026年初信用救济新政

有一则值得予以关注的重磅消息,央行拟定于2026年年初正式施行一项一次性信用救济策略。此事并非毫无根据,乃是针对疫情期间非出于恶意而逾期的人群所做出的专项部署安排,当下处于政策研究的阶段,然而方向已然清晰明确了。

2026年初起,符合条件的疫情期间逾期记录,于你还清欠款之后,将不再于你的征信报告上展示。需注意,并非从数据库彻底删除,而是“隐藏”起来不让人看,这对于你往后申请贷款而言,效果大致等同于恢复信用了。

申请征信修复的三个硬性门槛

若要搭上 2026 年这一波政策红利此班列车,需达成三项关键条件。首当其冲一项就是逾期生成出现于疫情防控这个既定期间范围之内 ,并且于彼时你乃是因确切是为疫情所发生产生的影响所致 ,此类影响范畴比如诸如得到收到封控此一纸通知 、拥有持有隔离相关证明等等等,而并不是因你个人自身花钱行为不加节制毫无约束从而大手大脚这般导致造成的。

第一,是那种并非处于恶意状态且代表逾期金额微小的情形,通常所指的是在几千块钱范围以内的短期逾期状况。第二,是逾期之后所产生的记录已然完成结清任务,本金以及利息这两者均已偿还完毕。第三,唯有当这三条全部同时达成满足条件之时,你个人的征信报告才能够在2026年年初达成“不予展示”这种情况,也就是人们通常所说的信用修复。

四大行疫情期间的具体宽限措施

实际上,在疫情处于最为紧张、严峻的时刻,银行已然采取了切实的行动。举例来说,中国银行吉林分行,为当地的客户给予了长达10天的还款宽限期,在这段时间之内,既不会计算罚利息,也不会对个人征信产生影响,对于符合相应条件的客户,甚者能够将还款期限延长至3个月,倘若疫情形势严峻,还会进一步予以延长。

交通银行重点支持对象明确,其中有参加防疫的医护人员,有政府工作人员及其配偶,有确诊患者和被隔离人员,还有受疫情影响较大行业从业者,像餐饮、旅游业员工这些,均可申请宽限期。

上海无锡等地的落地执行细则

有着地方金融监管局发布了文件这一情况,于上海明确表达了要求,针对因疫情而没办法按时进行还款的状况,接入机构必定要确保相关逾期贷款不被纳入征信逾期记录之中,这便意味着只要你是契合相应条件的,哪怕是晚了几天去还钱,在征信报告之上也不会存在黑点。

分情况讨论是无锡所采取的做法,对于符合条件的特定人群,在得到认定之后,银行能够不报送逾期记录,即便已然报上去还能试着申请进行调整。而不符合条件的情况必定仍旧会被记录下来,所以千万不要觉得自己仅说“受疫情影响”就全然没有问题了。

个人创业担保贷款的特殊照顾

新冠肺炎感染个人创业担保贷款,政策给出了更长喘息期,这类可以直接展期一年的贷款便是如此,即其规定今年无需还本金,且这一年还继续享受财政贴息,无需自掏利息钱。

对于那些受到疫情影响而遭受损失且出险理赔的客户,金融机构同样需要优先予以处理。举例来说,倘若你购买了保险,是因为疫情导致出现了险情,那么保险公司需要合乎情理地将责任范围进行扩展,对于应该赔付的要紧抓时机进行赔付,达成“应赔尽赔”的标准,借此帮助个人以及小微企业度过艰难的时期。

读到这儿,你应当对于疫情时期的逾期处置有了谱。想问下你,自2020年直至如今,你或者身旁的友人有无碰到过因疫情而还不上贷款的情形?最终是怎样解决的,银行给延期了吗?欢迎在评论区讲讲你的真实经历,觉着文章有用记得点赞转发,好使更多人瞧见这份实用指南。