抖音24小时在线下单,梦空间自助下单网站,你体验过吗?

一、抖音24小时在线下单平台的崛起

随着移动互联网的快速发展,短视频平台抖音凭借其独特的社交属性和内容生态,迅速吸引了大量用户。抖音平台上的商家也看到了巨大的商机,纷纷入驻抖音开设店铺。为了满足用户和商家的需求,抖音推出了24小时在线下单平台,让用户可以随时随地购物,享受便捷的购物体验。

抖音24小时在线下单平台具有以下几个特点:

1. 丰富的商品种类:抖音平台上的商品涵盖了服饰、美妆、食品、家居等多个领域,满足了不同用户的需求。

2. 便捷的下单流程:用户只需在抖音APP中找到心仪的商品,点击下单即可完成购买,无需跳转至其他平台。

3. 24小时不间断服务:无论白天还是夜晚,用户都可以在抖音平台上下单购买商品,享受不间断的购物体验。

二、到梦空间24小时自助下单网站的创新之处

到梦空间作为一家专注于为用户提供便捷生活服务的平台,也推出了24小时自助下单网站。该网站旨在为用户提供更加便捷、高效的购物体验,满足用户在夜间或忙碌时段的购物需求。

到梦空间24小时自助下单网站具有以下创新之处:

1. 灵活的配送时间:用户可以在下单时选择配送时间,无论是深夜还是清晨,都能按时收到商品。

2. 多样化的支付方式:网站支持多种支付方式,包括支付宝、微信支付等,方便用户进行支付。

3. 个性化推荐:到梦空间根据用户的购物记录和喜好,为其推荐合适的商品,提高购物体验。

三、抖音与到梦空间24小时下单平台的对比分析

抖音24小时在线下单平台和到梦空间24小时自助下单网站,虽然都是为用户提供便捷购物体验的平台,但在运营模式、服务特点等方面存在一定的差异。

1. 运营模式:抖音平台上的商家众多,商品种类丰富,而到梦空间则更注重为用户提供个性化、高品质的商品。

2. 服务特点:抖音平台注重社交属性,用户在购物的同时可以分享、互动,而到梦空间则更注重为用户提供一站式的生活服务。

综上所述,抖音24小时在线下单平台和到梦空间24小时自助下单网站各有优势,用户可以根据自己的需求和喜好选择适合自己的平台。

来源:基本面力场

前不久,字节跳动发布了旗舰级AI视频生成模型Seedance 2.0,凭借其将视频生成、音频生成与叙事控制纳入同一套统一框架,从而在音画一致性、长视频稳定性与可控性方面形成明显的代际优势,引发了广泛关注,甚至被视为AI领域技术积累的一次集中爆发、从单点工具迈向工业化深水区的标志性事件。

在此背景下,市场长期传闻字节跳动是(688256.SH)第一大客户,寒武纪是否也能值得更多期待?这可就不好说了,毕竟还看到有报道提到,字节跳动芯片研发团队将开始规模化招聘,职位包括芯片架构、SOC设计等,感觉是走在了“去供应商化”的路上。

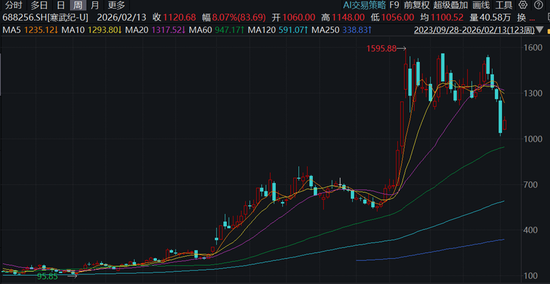

反正从寒武纪在1月底发布的业绩预告来看,只能理解成喜忧参半吧,营收同比增长 410.87%到496.02%看似很高,但若将全年度实现营业收入60亿元到70亿元取个平均值,以65亿元计算,对应着Q4的营收不到19亿。进而,此前6个季度的单季度营收分别为0.39亿元、1.21亿元、9.89亿元、11.11亿元、17.69亿元和17.27亿元,很明显,最近三个季度都没见环比增长了。

利润数据或许更值得担忧,预计全年归母净利为18.5亿元至21.5亿元,取中间值20亿元的话,对应Q4的净利润仅为4亿元,只比2025Q1高了一点点儿,比Q2和Q3都差了一大截,进而对应着寒武纪的主营业务销售净利率,在Q4出现了幅度不小的下挫。

数据就是这样,会不会影响到二级市场股价、会影响到什么程度,可不是力场君能揣测的,反正是在业绩预告发布第二天,股价还挺平稳,第三天则下跌了9.18%。

对于寒武纪的未来业绩,更是难于预判,这一点,别说力场君这样的小趴菜了,一众券商也猜不透、看不准呀,这其中就包括。

之所以单拎出国盛证券来说事儿,不只是因为其小登与老登之争锋,让这家小券商的知名度提升了好几个量级,也是因为在WIND系统中收录的、截至节前针对寒武纪的研报中,最近的一份就是国盛证券在2月3日发布的、标题为《25年业绩预告全年转盈,规模效应加速凸显》的报告。

这份研报的核心观点是“AI算力需求景气,公司算力芯片技术领先,导入客户加速,业务大规模商业化落地”等,研报最后给出2025年到2027年的业绩预期是,营业收入分别为63.68亿元、130.91亿元、209.53亿元,归母净利润为20.62亿元、43.63亿元、70.18亿元,

但是这个数据,相比半年之前国盛证券的预测,可是下调了很大一截。2025年8月底的时候,国盛证券曾发布过一份题为《寒武纪:时代的主角,利润率大超预期》的报告,预计本轮AI浪潮持续性大超预期,将显著带动算力需求提升,甚至评价寒武纪类似上一轮“互联网+”时代的(300059.SZ),并针对2025年到2027年做出业绩预期是,营收为85.22亿元、170.36亿元、255.50亿元,归母净利润为29.12亿元、59.55亿元、91.53亿元。

简单对比前后两份研报,针对2026和2027年的营收预测,分别下调了四分之一到五分之一,针对净利润的预测,也是下调了四分之一左右。

当然了,力场君也知道,券商研报哪怕是“小登旗手”的国盛证券,给出的业绩预测也就是那么回事儿,看看博一乐也就行了,不必较真儿。

但国盛证券在研报中,评价寒武纪类似上一轮“互联网+”时代的东方财富,这让力场君觉得有意思大了。

回顾当年的东方财富股价,在2014年10月到2015年4月这半年时间里,大幅上涨了8倍,若再往前推一年多时间,妥妥的20倍股。但在那一轮行情结束之后,东方财富的股价则从13元左右(前复权)下跌到2017年6月最低时的不到4元,区间跌幅也差不多80%了。

至于当下的寒武纪,若以2022年10月低位时算起,到现在也是妥妥的20倍股了;若从2024年8月这一轮行情算起,也是8倍涨幅了,强劲之势,已然不输当年的东方财富。

接下来,东方财富曾经上演过的股价崩塌下跌,会不会在寒武纪身上重演,这谁知道呢?国盛证券研报中给出的这样一段类比,莫非将成为寒武纪未来的一个隐喻、一个魔咒,这都是戏,本着看热闹不嫌事儿大的心态,想想也是挺刺激、挺带劲的!