一年时间已然过去,自疫情放开之后,然而不少人却发觉,生意反倒变得愈发难做起来,在此背后,存在着消费心理、经济结构以及全球环境等多方面的变化。现实情形要比预先所设想的更为复杂,复苏并非那种一下子就完成的直线式反弹,而是有着诸多波折。

短期阵痛

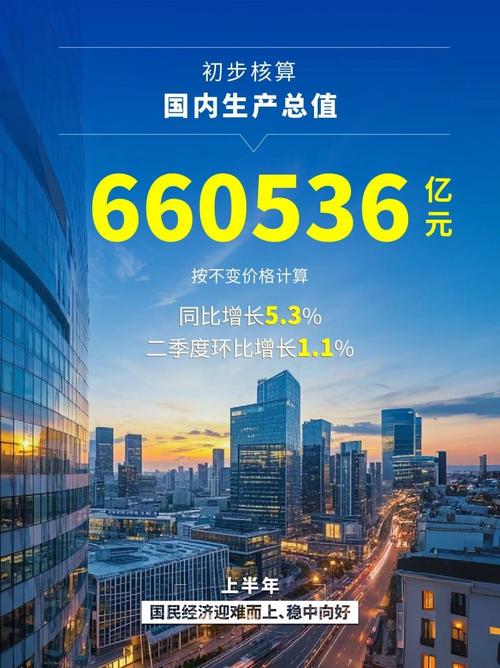

2020年一季度,疫情冲击集中显现,GDP出现罕见负增长,消费、投资等活动骤然停止。众多中小企业现金流断裂,失业率短期内攀升,就业压力成为最为突出的社会问题。虽然防控政策及时进行托底,然而经济增速的下滑依然超出了年初的普遍预期。

新年伊始,2023年年初放开之后,经济并未按照预期那般迅速产生反弹。春节那段期间,虽说存在短暂的回暖情况,然而节后,内需再度显露出疲态。对于多数企业以及个体经营者来讲,实际感受是订单数量减少,客流量出现下降,恢复的速度明显比海外其他放开地区的3到4个月周期要慢。

消费变局

国内消费市场的基础,始终是颇为庞大的,在前七个月里头,消费品零售额同比增长了3%,不过呢,结构已然发生了变化,疫情期间,遭到压抑的旅游、餐饮、娱乐等线下消费,在放开之后,出现了短期脉冲式的反弹,就比如说,部分热门城市节假日的客流激增,然而,整体消费规模依旧没有回到疫情之前的水平,消费者变得审慎起来,储蓄意愿有所增强。

购物习惯的固化带来了更为深远的变化,线上购物进一步替代线下消费,即便全面放开,众多人依旧保留着网购方式,这致使传统实体店的客流遭到分流,生意变得更加难做,与此同时,消费者愈发倾向于理性消费以及必需品购买,非必需品的冲动消费有所减少。

投资转向

前七个月,固定资产投资增长百分之四,主要靠基础设施以及产业升级领域投入予以支撑,显示出投资对经济增长的托底作用,可是房地产行业历经了紧急宏观调控,资金供给被切断,昔日引擎熄火,连带对上下游数十个行业产生了影响。

进行投资的内部结构正处于优化的进程之中,资金并非如往昔那般以大规模的形式涌入房地产领域,而是更多地朝着高端制造、新能源以及数字经济的方向流动。然而,这样的转型是需要时间的,在短期内是难以完全填补因房地产投资下滑所遗留下来的缺口的,许多依赖传统模式的地区和企业所感受到的状况是十分明显的。

外贸承压

全球贸易随着生产活动的恢复而渐渐回暖,然而在2023年1月至2月期间,中国出口同比依然下降了8%,主要原因是欧美经济呈现走弱态势,需求出现减少情况。外部需求不足成为了压制制造业复苏的关键要素,出口型企业订单出现萎缩,进而传导至国内产业链。

在这同一时间,全球范围之内,供应链瓶颈以及运输成本上升的问题,依旧是十分显著的。疫情那段时期所暴露出的供应链脆弱性,并没有被彻底地解决掉,地缘政治方面的紧张态势,又进一步加剧了其中的不确定性。尽管有一部分企业,通过进行数字化转型以及开拓新兴市场,从而找到了发展的出路,然而对于绝大多数的外贸企业来讲,面临的挑战远远超过了机遇。

深层困境

新冠疫情结束之后,经济复苏的状况低于人们预先的期望,其根本原因在于长期以来积累起来的结构性矛盾。房地产、地方债务以及互联网行业,过去的时候被称作“三座大山”,如今已然进入了调整阶段,其具有的收缩效应深切地影响着投资、就业以及居民对于收入的预期。货币的供应量虽然有所增加,可是由于缺少高回报的投资项目,资金更多地滞留在金融体系之内,并没有有效地流入居民手中从而拉动消费。

企业面临着经营风险明显增多的状况,个体经营者同样如此。当下经济不确定性处于高位,成本呈现上升态势,需求波动极为剧烈。在这样的情形下,一旦决策稍有差错,就极有可能陷入艰难的处境。处于这种环境中,企业更加倾向于收缩业务范围,而不是进行扩张。这一行为又进一步对投资以及招聘活动产生了抑制作用,进而形成了循环压力。

未来路径

中国经济长期呈现向好态势的基础并未遭遇改变,然而其恢复进程将会划分成不同阶段依次展开。首先存在一个修复时期,凭借政策给予的扶持以此让供应链得以稳定,同时让就业情况保持稳定状态。紧接着是一个刺激阶段,借助公共产品投资以及产业升级投资双轮驱动这种方式,进而创造出全新的增长点。最终是一个深化改革阶段,致力于解决存在的结构性矛盾,从而转向更为高效、更为健康、更具可持续性的发展模式。

科技赋予能量与产业相互融合是关键的导向,疫情期间加快速度推动的线上经济、远程办公等新型业态,将会和线下经济进行深度交融,从而促使传统企业实现数字化的转型,与此同时.社会观念发生转变会催生出健康、环保等全新的消费热点,未来的增长动力,应当朝着依靠大多数群体的基础消费水平提高的方向转变,走上“普惠型”的发展道路。

若面对这般的经济变局,你可曾感觉到自身所处的行业或者城市,其复苏的劲头究竟够不够足呢。欢迎于评论区去说一说你的真切感受,点赞并分享以使更多的人能够参与到讨论当中来。